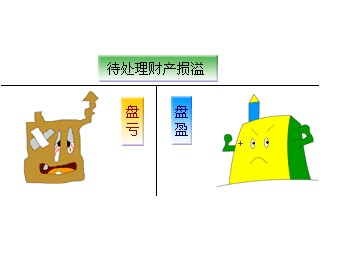

待处理财产损益属于什么科目

许多朋友不知道待处理财产损益属于什么科目?待处理财产损是会计科目,属于资产账户。在清产核资过程中发现的各类财产性物资的盘盈、盘亏、亏损。

待处理财产损益属于什么科目?

待办财产损益账户通常有两个分类科目,待处理固定资产损溢、待处理流动资产损溢。本科目可根据盘盈、盘亏的资产类型和项目进行详细核算。

待处理财产损溢在报批前与资产直接相关,报批后与当期损益直接相关。企业财产损溢,应当查明原因,期末结账前处理,处理后本科目无余额。

待处理财产损溢审查的审查方法:

1.检查待处理财产损溢贷方金额是否长期挂账;

2.检查待处理财产损溢的会计处理;

3.检查企业财产损失,是否扣除责任单位、个人赔偿、残留物价值等;

4.检查企业存货造成的异常损失,是否转出增值税进项税。

待处理财产损益的主要核算方法:

1.盘盈的各种材料、成品、商品等。,借记原材料、库存商品等科目,借记待处理财产损溢科目。

损坏的各种材料、成品、商品等。,以及损失的固定资产,借记待处理财产损溢科目,借记原材料、库存商品、固定资产等科目。物料、成品、商品按计划成本(或销售价格)计算的,成本差异(或商品进销差)也应同时结转。涉及增值税的,也应当相应处理。

2.市场损失。在对受损资产进行批后处理时,按照剩余资产价值借记原材料等科目,以可收回的保险赔偿或过失人赔偿,以其他应收帐款为准,借记应收账款、应收帐款等科目,以其他应收帐款为准。

盘盈除固定资产外的其他财产,借记待处理财产损溢科目,借记管理费用、营业外收入等科目。

扫码免费领取课程

相关理财知识

更多>>

热门文章